Prêt immobilier : les documents à fournir pour constituer votre dossier

Vous avez trouvé le bien de vos rêves, et vous vous apprêtez à solliciter un prêt immobilier ? Avant d’obtenir une réponse de principe, puis une offre de prêt, votre banque va devoir analyser en détail votre situation. Cette étape est essentielle car elle permet d’évaluer votre solvabilité, de mesurer les risques, et surtout de construire un financement adapté à votre projet.

Pour cela, un dossier complet vous sera demandé.

Découvrez dans cet article la liste des documents à rassembler, les éléments étudiés par votre conseiller et tout ce qu’il faut savoir pour bien préparer votre demande de crédit.

Quels documents devez-vous fournir pour un prêt immobilier ?

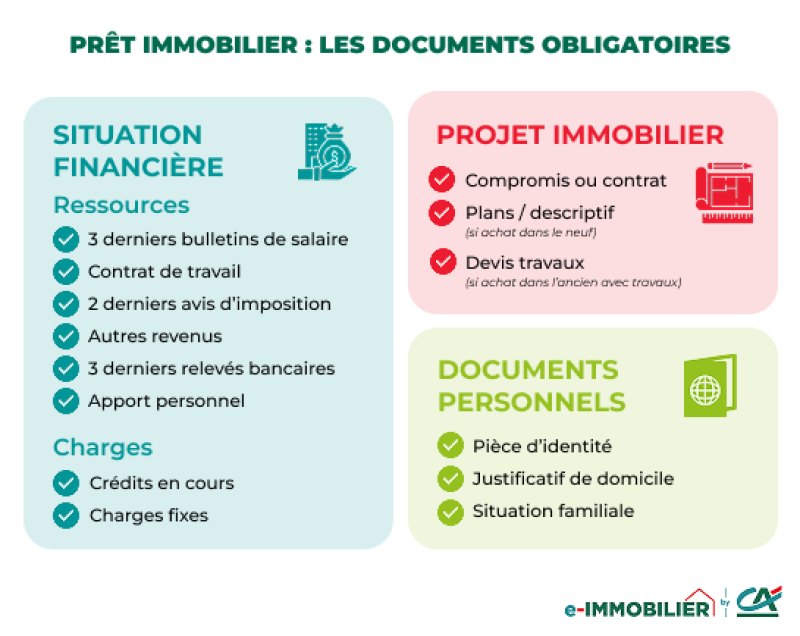

Un dossier de prêt immobilier se compose de trois grandes catégories de documents :

- Vos pièces justificatives personnelles,

- Vos justificatifs financiers (ressources, charges, patrimoine),

- Et les éléments relatifs au bien que vous souhaitez acquérir.

Nous détaillons ci-dessous chacun de ces volets.

Vos documents personnels

Ces pièces permettent à la banque de vérifier votre identité et votre situation familiale. Elles sont obligatoires pour toute demande de crédit immobilier.

Voici les documents personnels à fournir :

- Un justificatif d’identité en cours de validité (carte nationale d’identité ou passeport)

- Un justificatif de domicile de moins de 3 mois (facture d’électricité, de gaz, d’eau ou de téléphonie fixe, quittance de loyer, etc.)

- Un justificatif de situation familiale : livret de famille, certificat de PACS, jugement de divorce ou de séparation le cas échéant.

Et si vous achetez à plusieurs ?

- Si vous empruntez à deux, chaque co-emprunteur devra fournir l’ensemble de ces documents, y compris s’il s’agit d’un concubin ou d’un garant.

- En cas d’achat en indivision (par exemple entre amis ou membres d’une même famille), la banque pourra vous demander une convention d’indivision, ainsi que les pièces d’identité et justificatifs de chaque co-acquéreur.

- Si vous passez par une SCI (Société Civile Immobilière), les statuts de la société, l’extrait Kbis et les pièces personnelles des associés (ou au moins du gérant) seront également nécessaires.

Vos justificatifs de revenus, charges et situation professionnelle

C’est à travers ces documents que la banque pourra estimer votre capacité de remboursement. Elle analysera vos revenus, vos charges récurrentes, et votre stabilité professionnelle.

Selon votre situation, vous devrez fournir :

Pour les salariés |

|

Pour les indépendants ou chefs d’entreprise |

|

Pour les retraités |

|

Pour les revenus complémentaires (loyers, pensions reçues, etc.) |

|

Vous devez aussi fournir :

- Les tableaux d’amortissement de tous vos prêts en cours

- Les justificatifs de votre apport personnel : relevés de compte d’épargne (livret A, PEL, assurance-vie, etc.)

Attention aux pièces complémentaires :

Si vous sollicitez un prêt aidé (PTZ, prêt Action Logement, prêt fonctionnaire…) ou des aides locales à l’achat, d’autres documents pourront vous être demandés :

- Votre avis d’imposition N-2 (pour le PTZ par exemple),

- Une attestation d’éligibilité à l’aide concernée,

- Une attestation de l’employeur pour les dispositifs liés à votre entreprise.

Pensez à vous renseigner auprès de votre conseiller pour connaître la liste exacte selon votre situation.

Que vérifie la banque dans votre dossier ?

L’analyse de votre dossier repose sur plusieurs grands critères.

Son objectif majeur est de s’assurer que vous pouvez rembourser votre crédit sans mettre en péril votre équilibre financier.

Voici les points que la banque passe généralement au crible :

- Votre taux d’endettement : il ne doit pas dépasser 35 % de vos revenus nets, assurance comprise.

- Votre reste à vivre : le montant dont vous disposez après paiement de toutes vos charges.

- La stabilité de vos revenus : un CDI, une ancienneté dans l’emploi, ou des revenus réguliers si vous êtes indépendant.

- Votre gestion bancaire : la banque vérifiera si vos comptes sont bien gérés, sans incident de paiement.

Une bonne tenue de vos comptes personnels joue en votre faveur. La banque sera attentive à l’absence de découverts récurrents ou d’incidents de paiement dans les mois précédents votre demande.

- La composition de votre foyer : un enfant à charge, un co-emprunteur, un garant... autant d’éléments qui influencent la décision.

- Votre apport personnel : plus il est important, plus votre profil sera considéré comme solide.

Il n’est pas obligatoire d’avoir un apport personnel, mais cela facilite l’obtention du crédit et peut vous permettre de négocier de meilleures conditions.

Les documents liés au bien immobilier

Une fois votre situation personnelle étudiée, la banque va s’intéresser de près à votre projet immobilier. Là encore, certains documents sont incontournables.

Selon la nature du bien, vous devrez fournir :

Pour un bien ancien |

Bon à savoir : Les devis doivent être datés, mentionner le montant TTC des travaux, et idéalement indiquer l’identité de l’artisan ou de l’entreprise qui les réalisera. S’ils ne sont pas encore signés, la banque peut toutefois se contenter d’estimations chiffrées pour établir une première projection du financement.

|

Pour un bien neuf |

|

Pour une construction |

|

De quoi est composé un dossier de prêt immobilier ?

Une fois tous les documents réunis, votre conseiller bancaire constituera un dossier complet comprenant :

- Un formulaire de demande de prêt complété

- L’ensemble des justificatifs listés ci-dessus

- Une simulation de prêt avec plan de financement

- Le cas échéant, une estimation de votre assurance emprunteur

- Un tableau d’amortissement prévisionnel

L’ensemble de ces éléments sera étudié en commission de crédit, puis donnera lieu, en cas d’accord, à une offre de prêt officielle, à signer après un délai de réflexion obligatoire de 10 jours.

Zoom sur l’assurance emprunteur :

Bien que non obligatoire, l’assurance emprunteur est exigée par la plupart des banques. Elle couvre les risques de décès, d’invalidité ou d’incapacité, et peut aussi inclure une garantie perte d’emploi. Depuis la loi Lemoine, vous pouvez changer d’assurance à tout moment, sans frais.

Si vous avez déjà choisi une assurance emprunteur externe à votre banque (on parle alors de délégation d’assurance), pensez à joindre une copie de votre contrat ou de votre certificat d’adhésion.

En cas de questionnaire de santé d'un prêt immobilier, des pièces médicales peuvent également être demandées.

Vous pouvez consulter votre banque en amont pour vous assurer que tous vos documents sont bien à jour et que votre dossier est complet : cela permet de gagner du temps.

Les grandes étapes de votre demande de prêt immobilier

Voici les étapes classiques du parcours de financement immobilier, une fois votre dossier prêt :

- Constitution du dossier avec tous les justificatifs demandés

- Dépôt du dossier en banque et échanges avec votre conseiller

- Analyse du dossier par la banque et étude en commission

- Accord de principe ou refus de la demande

- Édition de l’offre de prêt

- Délai de réflexion légal de 10 jours minimum

- Signature de l’offre, puis envoi chez le notaire pour finaliser la vente

Découvrez notre article sur le délai d'obtention d'un prêt immobilier !

Plus votre dossier est complet dès le départ, plus ces étapes s’enchaînent rapidement.

Nos conseils pour constituer un dossier de prêt sérieux et rassurant

Constituer un dossier de prêt immobilier demande un peu de rigueur, mais c’est une étape incontournable pour faire avancer votre projet sereinement. Plus votre dossier est clair et complet, plus les échanges avec votre banque seront fluides.

Pensez à :

- Préparer vos justificatifs dès la recherche de votre bien

- Vérifier que vos relevés de compte ne présentent pas d’anomalie

- Fournir des estimations précises si vous prévoyez des travaux

- Anticiper le délai de traitement (pouvant aller de quelques jours à plusieurs semaines)

N’hésitez pas à vous faire accompagner à chaque étape. Votre conseiller est là pour vous guider, répondre à vos questions… et vous aider à concrétiser votre projet.

Rédactrice spécialisée en immobilier, assurance et finance. Je décrypte les évolutions du marché pour rendre ces sujets accessibles à tous.

À travers des contenus clairs et pédagogiques, j'accompagne les lecteurs dans leurs décisions financières et immobilières en leur apportant des informations fiables et actualisées.

Cet article a été relu par Karine Dabot, avocate depuis 1994 au barreau d'Aix-en-Provence.

Spécialisée en droit bancaire, voies d'exécution et droit des sûretés, elle intervient principalement en contentieux civil et commercial, transactions immobilières et saisie immobilière.

Cela peut vous intéresser

pour votre projet immobilierCCMI : définition, garanties et avantages pour construire votre maison

Lorsqu’un professionnel vous fournit le plan de votre future maison et/ou se...