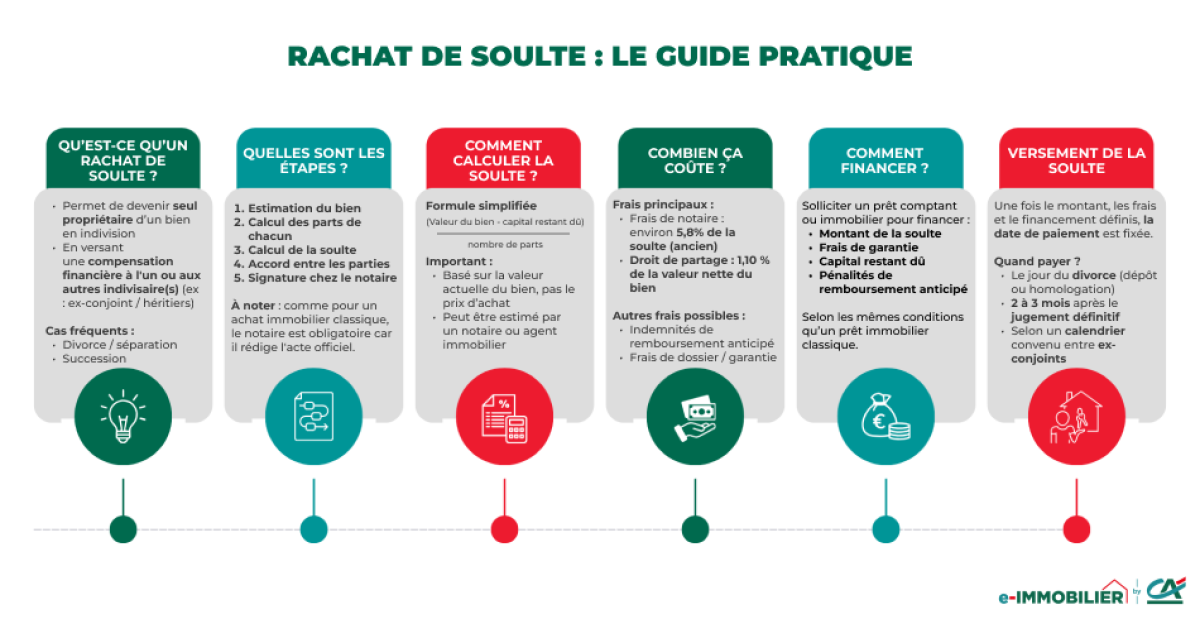

Comprendre le rachat de soulte en cas de divorce ou de succession

La soulte correspond à une compensation financière versée pour qu’un logement en indivision devienne la propriété unique et exclusive de l’un des indivisaires. Comment se passe le rachat d’une soulte ? A quels frais s’attendre lors d’un rachat de soulte et qui doit les prendre en charge ?

Ce qu'il faut retenir

- La soulte est une compensation financière permettant de devenir l'unique propriétaire d'un bien détenu en indivision, que ce soit après un divorce ou une succession.

- Le montant de la soulte est calculé en fonction de la valeur actuelle du bien et des parts de chaque propriétaire, avec des frais de notaire s'élevant à environ 5,8%, ainsi que de l'éventuel capital restant dû sur le crédit immobilier si l'achat du bien est financé.

- Le rachat de soulte peut être financé par un paiement comptant ou un prêt immobilier , et doit obligatoirement être officialisé devant notaire, qui rédigera l'acte de transfert de propriété.

Découvrez plus de détails en lisant notre article complet et obtenez des informations précises en réalisant une simulation de crédit immobilier personnalisée !

Qu’est-ce qu’une soulte : définition

Vous avez peut-être entendu chez le notaire, ou dans le cadre d’un divorce, le terme « soulte ».

Ce terme est employé lorsque plusieurs personnes sont en indivision sur un bien, comme une maison ou un appartement par exemple (c’est-à-dire qu’elles en possèdent toutes une part), et que l’une d’entre elle souhaite acquérir les parts des autres indivisaires.

Concrètement : le rachat de soulte par définition est le rachat par un individu de la part d’un bien que son conjoint ou qu’un membre de sa famille détient avec lui.

Le rachat de soulte en résumé :

| Divorce | Succession | |

| Qu’est-ce que la soulte ? | Somme versée à l’un des ex-conjoint par l’autre ex-conjoint pour acquérir sa part d’un bien détenu en commun | Somme versée un héritiers à son ou ses cohéritier(s ) pour racheter leur(s) part(s) d’un bien présent dans la masse successorale |

| Montant de la soulte | Valeur nette du bien divisée par le droit de propriété de chacun des ex-conjoints (En fonction de la participation financière de chacun lors de l’acquisition du bien, mais essentiellement du régime matrimonial choisi) | Valeur nette du bien divisée par le nombre d’héritiers en indivision (cas le plus simple où chaque indivisaire a la même part sur le bien) |

| Etapes du rachat de soulte | 1. Estimation du bien et de la quote-part de chacun 2. Calcul du montant de la soulte 3. Désolidarisation du prêt immobilier sur le bien 4. Officialisation du rachat de soulte par le notaire 5. Versement de la soulte | 1. Estimation du bien et de la quote-part de chacun 2. Calcul du montant de la soulte 3. Officialisation du rachat de soulte par le notaire 4. Versement de la soulte |

| Frais du rachat de soulte | Frais de notaire de 5,80 % (ancien) 0,715%(neuf) du montant de la soulte. (Les frais de notaire peuvent varier en fonction des tranches de la soulte notamment concernant les émoluments du notaire.) |

Rachat de soulte dans le cas d’un divorce : comment faire pour racheter l’autre part de la maison ?

Quel partage pour les biens immobiliers lors d’un divorce ? Le droit de propriété est alors proportionnel à la participation financière de chacun des conjoints lors de l’achat : 50/50, 70/30, 60/40 etc.

- Si aucun des ex-conjoints ne souhaite conserver le logement, la résidence familiale est mise en vente. La somme récoltée sera versée à chacun des ex-conjoints en fonction de l’apport de chacun et selon le régime matrimonial qui s’appliquait.

- Si l’un des conjoints souhaite conserver le logement et en devenir pleinement propriétaire, l’autre doit se désolidariser des éventuels prêts en cours. Cette étape est primordiale pour éviter que le conjoint quittant le logement ne reste solidaire de la dette en cours. Une fois que la banque a accepté cette désolidarisation, le conjoint qui va garder la résidence familiale doit racheter la part de l’autre en lui versant une soulte. Que se passe-t-il si la banque refuse un nouveau prêt au conjoint qui souhaite conserver le bien ? Le bien peut être mis en vente : la somme sera alors partagée entre les deux ex-époux.

Attention, le divorce doit impérativement être prononcé avant le rachat de la soulte !

Rachat de soulte dans le cas d’une succession : comment faire pour racheter l’autre part d’un bien en indivision ?

Prenons l’exemple d’une maison de famille : chaque membre possède un pourcentage du bien qui est proportionnel à la valeur totale.

- Si l’un des propriétaires de cette maison de famille souhaite conserver le logement et en devenir pleinement propriétaire, il doit racheter la part de l’autre (ou des autres).

- Si deux enfants héritent de la maison de leurs parents, celui qui souhaite récupérer la totalité du bien doit verser une compensation financière à celui qui cède ses parts. Cette compensation correspond à la soulte.

Un tiers peut être inclus dans le rachat de soulte (par exemple, un nouveau conjoint). L’avantage ? Le bien immobilier peut être racheté plus facilement, sans contracter de crédit. De plus, la personne qui souhaite racheter la soulte peut demander à un tiers de se porter garant.

Est-ce que le rachat de soulte est obligatoire ?

Le rachat de soulte n’a pas de caractère obligatoire :

- Dans le cadre d’un divorce : si aucun des ex-conjoint ne souhaite racheter sa part à l’autre et obtenir la pleine propriété du bien, celui-ci sera mis en vente. Le produit de la vente pourra être utilisé pour solder le crédit immobilier en cours si le bien était encore en cours de remboursement.

- Dans le cadre d’une succession : vous pouvez décider de rester propriétaires à plusieurs du bien immobilier dont vous avez hérité. En cas de conflits ou de tensions entre les indivisaires, il peut être judicieux d’établir une convention d’indivision, qui posera les règles et les droits de chacun dans l’utilisation et la gestion du bien. L’autre option est de vendre le bien et de répartir le fruit de la vente entre les indivisaires.

Les étapes du rachat de soulte

Comment calculer un rachat de soulte ?

L’estimation du montant de la soulte fait partie des démarches en cas de divorce.

Estimer le montant de la soulte

Le montant de la soulte est égal à la valeur nette du bien divisée par le nombre de personnes impliquées dans le partage à proportion de leurs parts respectives.

C’est un montant qui peut être établi par un accord amiable entre les ex-conjoints ou les membres d’une famille ou être défini par un professionnel. Dans ce cas, il est possible de faire appel à un notaire ou à un agent immobilier qui prendra en compte la valeur actuelle du bien et non sa valeur initiale. Cette évaluation permettra d’officialiser la valeur du bien.

Il est vivement conseillé de faire appel à un professionnel indépendant et neutre pour estimer le montant de la soulte. Pourquoi ? La valorisation de la soulte peut être un sujet de discorde entre les ex-conjoints ou entre les membres d’une famille. De plus, un notaire qui estime que le montant décidé à l’amiable n’est pas cohérent pourra lui-même revoir l’évaluation.

Quel que soit votre choix, le passage chez le notaire sera obligatoire : c’est lui qui devra rédiger l’acte officiel, à savoir l’état liquidatif :

- C’est un document qui est souvent comparé au compromis de vente mais qui concerne uniquement l’achat d’une quote-part.

- Il atteste de la cession de la soulte par le vendeur en échange d’un montant correspondant à sa valeur.

Comment calculer une soulte en cas de séparation ou de succession ? Deux simulations de rachat de soulte

Le montant de la soulte varie suivant qu’il reste, ou non, un emprunt sur le prêt : pour déterminer le montant restant dû, la banque peut simplement vous fournir un tableau d’amortissement.

Voici deux exemples de calcul de soulte :

- Premier exemple : monsieur X et madame Y sont propriétaires en indivision égalitaire (50/50) d’un appartement évalué à 150 000 € sur lequel il reste encore 50 000 € de prêt immobilier à rembourser. Il a été convenu qu’à l’issue de la séparation, madame Y deviendrait la pleine propriétaire du logement. Elle va donc devoir racheter à son ex-conjoint la moitié de la valeur du bien (75 000 €) moins la moitié de l’emprunt immobilier restant à courir (25 000 €). Monsieur X va donc recevoir 50 000 € de madame Y. Pour racheter la soulte, celle-ci devra financer la part de monsieur (50 000 €) plus le capital restant à rembourser (50 000 €), soit un total de 100 000 €.

- Second exemple : monsieur X et madame Y sont propriétaires en indivision égalitaire (50/50) d’un appartement évalué à 150 000 €, sur lequel il n’existe aucun prêt. Il a été convenu, qu’à l’issue de la séparation, madame Y deviendrait la pleine propriétaire du logement. Elle va donc devoir racheter à son ex-conjoint la moitié de la valeur du bien, soit 75 000 €.

Financer le rachat d’une part de la maison

Comment financer le rachat de soulte ? Quels sont les frais à prendre en compte lors du rachat de soulte ?

Réaliser un paiement comptant

Vous disposez de fonds suffisants pour racheter la soulte ? Dans ce cas, il est possible d’effectuer un paiement comptant, à savoir un paiement réalisé en une seule fois en utilisant vos propres ressources.

Solliciter un prêt immobilier

Le prêt bancaire qui vous permettra de racheter la soulte est semblable au crédit immobilier classique. Le montant emprunté peut comprendre le montant de la soulte ainsi que les frais de garantie du nouveau crédit. Si le bien est encore en cours de remboursement, le nouveau prêt peut aussi inclure :

- Le capital restant à rembourser,

- Les éventuelles pénalités du remboursement anticipé (dans la limite de 3% du capital restant dû ou d’un semestre d’intérêt).

N’hésitez pas à réaliser une simulation de votre futur prêt immobilier.

Comment votre banque peut-elle déterminer vos conditions d’emprunt ?

D’abord, elle calcule votre taux d’endettement (rapport de vos charges sur vos revenus). Pour information, une pension alimentaire est considérée comme une charge pour le conjoint qui la paye et comme un revenu pour le conjoint qui la reçoit !

Deuxièmement, la banque étudie vos relevés bancaires et vérifie si vous n’êtes pas à découvert.

Enfin, vous devrez remplir le questionnaire de santé demandé par l’assurance.

Solliciter un prêt hypothécaire

Moins fréquent, le prêt hypothécaire est néanmoins judicieux si vous avez besoin de financer des travaux ou une prestation compensatoire en plus de la soulte.

Il permet d’englober tous vos besoins en un seul crédit et donc de profiter de conditions tarifaires avantageuses. Là encore, des garanties fortes et une rémunération cohérente seront nécessaires.

Quid de l’impossibilité de racheter une soulte ?

En droit français, le principe veut que nul n’est obligé de rester en indivision. Autrement dit, si l’un des indivisaires souhaite sortir de cette situation, il pourra contraindre son coindivisaire à se prononcer sur le rachat de sa part.

Dans cette situation, l’indivisaire devra payer une soulte.

Cette personne souhaite conserver un bien, mais ne dispose pas des ressources financières nécessaires ? Dans ce cas particulier, le bien immobilier sera automatiquement mis en vente.

Chacune des parties aura alors l’obligation de rembourser sa part de mensualités du prêt immobilier jusqu’à l’acte de vente. Dès que le bien est vendu, chacun pourra récupérer sa part du montant de la vente.

Quels sont les frais inhérents au rachat de soulte ?

Lors du rachat de soulte, les frais sont inévitables, et notamment les frais de notaire !

A quoi les frais de notaire correspondent-ils ?

Lors du rachat de soulte, vous devrez verser des honoraires au notaire qui s’est chargé de la vente du bien.

Le montant de ces frais est réglementé par l’Etat, et fixé à environ 5,80 % (ancien) 0,715% (neuf) de la valeur de la compensation versée. Ce taux correspond aux droits de mutation sur l’opération.

Dans les faits, pour intégrer l’ensemble des éléments devant être versés au notaire lors d’un rachat de soulte (émoluments, contribution de sécurité immobilière, frais divers), il faut plutôt compter 7 à 8 % du montant de la soulte pour un bien ancien.

Racheter les parts de son conjoints ou des héritiers : qui paie les frais de notaire ?

Qui paie les frais de notaire en cas de rachat de soulte ?

- Dans le cas d’un héritage, la somme doit être partagée entre tous les héritiers.

- Dans le cas d’un divorce, la somme doit (si possible) être partagée entre les ex-conjoints.

Attention, il est possible que l’établissement bancaire demande des pénalités de remboursement anticipé !

Important : un rachat de soulte est soumis au droit de partage au taux de 1,10 % (taux applicable depuis le 1er janvier 2022) de la valeur nette du bien.

Dernière étape du rachat de soulte : son versement

Le montant de la soulte est établi ? Tous les frais annexes ont été pris en compte ? Le mode de financement a été choisi ? Une question se pose désormais : quand le versement de la soulte aura-t-il lieu ?

Organiser le versement de la soulte

Plusieurs dates doivent être déterminées entre les ex-conjoints et le notaire. Dans ce cas d’un divorce, ce versement peut intervenir :

- Dès le jour du dépôt de la convention de divorce ou de l’homologation par le juge de la convention de divorce ;

- Dans les deux ou trois mois qui suivent le jugement devenu définitif (qui marque l’impossibilité de faire appel de la décision du juge) ;

- En suivant un calendrier établi par les ex-conjoints.

Dans le cas du rachat de soulte en divorce, le conjoint qui souhaite conserver le logement et racheter la soulte pourra remettre le montant au notaire. Celui-ci le séquestre et le remet à l’autre conjoint en fonction de la date prévue dans l’acte notarié. Cette procédure n’est pas obligatoire mais garantit le versement de la soulte.

Inclure des clauses pour assurer le versement de la soulte

Le notaire doit s’assurer que l’époux qui reçoit la soulte dispose de recours pour obtenir la somme d’argent. Pour ce faire :

- Il indique que l’acte notarié est résolu de plein droit 30 jours après la mise en demeure. Le bien immobilier ne pourra donc plus devenir la pleine propriété du conjoint qui souhaite le conserver.

- Il indique que des intérêts sont dus chaque mois en cas de non-versement du montant prévu.

- Il ajoute une clause pénale indiquant que le conjoint n’ayant pas versé la soulte dans les délais impartis doit régler une indemnité à hauteur d’un pourcentage des sommes restant dues.

- Il indique que le bien immobilier est soumis à un privilège de copartageant (article 2374 du Code Civil). Le conjoint qui doit recevoir la soulte a le droit de demander la mise en vente du bien pour être payé. Il est considéré comme créancier privilégié.

(1) Exemple pour un prêt immobilier d’un montant de 100 000 € décaissé en une seule fois, d’une durée totale de 240 mois soit 20 années, le remboursement s’effectue en 239 mensualités de 516,63 € [et une dernière ajustée de 515,64 €]. Taux débiteur fixe de 1,48%. Taux Annuel Effectif Global (TAEG) fixe : 2,48%, assurance emprunteur obligatoire et frais de dossier compris. Montant total dû de 126 090,21€ dont 15 590,21 € d’intérêts, 1 000 € de frais de dossier, assurance de 8 400,00 €, frais de garantie de 1 100,00 €. [Pour les prêts en devises, d’éventuelles fluctuations du taux de change peuvent modifier le montant total dû]. Le coût standard maximum de l’assurance (1) obligatoire à souscrire est de 35,00 € par mois pour un assuré à 100 % âgé de moins de 60 ans, et s’ajoute à la mensualité du crédit. Soit un Taux Annuel Effectif de l’Assurance (TAEA) de 0,77 %. Le coût de l’assurance peut varier en fonction de votre situation personnelle. Renseignez-vous sur le coût applicable dans votre Caisse Régionale. Une garantie réelle ou personnelle sera demandée pour l’octroi du crédit.Pour un prêt immobilier d’un montant de 75 000 € décaissé en une seule fois, d’une durée totale de 180 mois soit 15 années, le remboursement s’effectue en 179 mensualités de 486,08 € [et une dernière ajustée de 486,13€]. Taux débiteur fixe de 1,33%. Taux Annuel Effectif Global (TAEG) fixe : 2,26%, assurance emprunteur obligatoire et frais de dossier compris. Montant total dû de 88.244,45€ dont 7.771,25 € d’intérêts, 750 € de frais de dossier, assurance de 4.723,20 €, frais de garantie de 0,00 €. [Pour les prêts en devises, d’éventuelles fluctuations du taux de change peuvent modifier le montant total dû]. Le coût standard maximum de l’assurance (1) obligatoire à souscrire est de 26,24 € par mois pour un assuré à 100 % âgé de moins de 60 ans, et s’ajoute à la mensualité du crédit. Soit un Taux Annuel Effectif de l’Assurance (TAEA) de 0,79 %. Le coût de l’assurance peut varier en fonction de votre situation personnelle. Renseignez-vous sur le coût applicable dans votre Caisse Régionale. Une garantie réelle ou personnelle sera demandée pour l’octroi du crédit.Sous réserve d’acceptation de votre dossier de prêt immobilier par votre Caisse régionale de Crédit Agricole, prêteur. Vous disposez d’un délai de réflexion de 10 jours pour accepter l’offre de prêt. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit vous rembourser les sommes versées.Une assurance emprunteur sera exigée pour l’octroi du prêt. Les contrats d’assurance emprunteur « contrat T » proposés par votre Caisse régionale de Crédit Agricole sont assurés par : *PREDICA S.A. au capital de 1 029 935 935 € entièrement libéré. 334 028 123 RCS Paris. Siège social : 50-56 rue de la Procession - 75015 Paris. Renseignez-vous sur la disponibilité de cette offre dans votre Caisse régionale de Crédit Agricole. Entreprises régies par le Code des assurances. Les événements garantis et les conditions figurent au contrat. Il peut arriver que votre état de santé ne vous permette pas de bénéficier des conditions d’assurance standardisées. Le dispositif prévu par la Convention AERAS organise des solutions adaptées à votre cas. Ces contrats d’assurance sont distribués par votre Caisse Régionale de Crédit Agricole, immatriculée auprès de l’ORIAS en qualité de courtier (www.orias.fr)

Questions / Réponses sur le rachat de soulte

-

Les frais de soulte sont en principe incompressibles, car ils résultent d’une obligation légale et notariale. Toutefois, une estimation juste du bien, un accord amiable entre les parties et une anticipation du financement permettent d’en maîtriser le montant. Comparer les solutions de financement peut aussi limiter le coût global.

-

Oui, le rachat de soulte est possible pour les partenaires de PACS ou les concubins. Il repose sur un accord entre les parties et doit être formalisé par un acte notarié. La banque analysera cependant la situation financière du demandeur avant d’accorder un éventuel prêt.

-

Le rachat de soulte n’est pas soumis à l’impôt sur le revenu, mais entraîne le paiement de droits de partage et de frais de notaire. Ces coûts sont calculés sur la valeur nette du bien. En cas de plus-value, une taxation spécifique peut s’appliquer.

-

En règle générale, le rachat de soulte intervient après le divorce définitif. Avant cette étape, l’indivision subsiste entre les époux. Une exception existe pour les couples mariés sous le régime de la séparation de biens, sous certaines conditions juridiques précises.

Rédactrice spécialisée en immobilier, assurance et finance. Je décrypte les évolutions du marché pour rendre ces sujets accessibles à tous.

À travers des contenus clairs et pédagogiques, j'accompagne les lecteurs dans leurs décisions financières et immobilières en leur apportant des informations fiables et actualisées.

Cet article a été relu par Karine Dabot, avocate depuis 1994 au barreau d'Aix-en-Provence.

Spécialisée en droit bancaire, voies d'exécution et droit des sûretés, elle intervient principalement en contentieux civil et commercial, transactions immobilières et saisie immobilière.

Cela peut vous intéresser

pour votre projet immobilier

Comment comprendre votre tableau d’amortissement de prêt immobilier ?

Quand on souscrit un crédit immobilier, il est essentiel de bien comprendre ce...