Travaux en TVA 10 % : tout ce qu’il faut savoir

Les travaux d’entretien, d’amélioration et d’aménagement réalisés dans un logement achevé depuis plus de deux ans peuvent bénéficier d’un taux de TVA réduit à 10 %. Cela concerne notamment la pose de revêtements de sol, les travaux de peinture, la rénovation d’une salle de bain ou encore l’installation d’une cuisine.

Quelles conditions faut-il remplir ? Et quelles sont les erreurs à éviter ? On fait le point.

Résumé de cet article :

- La TVA à 10 % concerne les travaux d’entretien, d’amélioration ou d’aménagement dans des logements de plus de 2 ans.

- Seuls les professionnels du bâtiment peuvent appliquer ce taux, sous conditions.

- Les matériaux doivent être fournis par l’entreprise pour être éligibles.

- Les travaux de rénovation énergétique peuvent bénéficier d’un taux encore plus bas à 5,5 %.

- Une attestation TVA est indispensable pour justifier l’application du taux réduit.

TVA à 10 % : de quoi parle-t-on ?

La TVA à taux intermédiaire de 10 % s’applique à certains travaux de rénovation, d’amélioration, d’aménagement ou d’entretien réalisés dans un logement ancien.

Elle constitue un avantage fiscal destiné à encourager l’entretien du parc immobilier existant, tout en rendant les travaux plus accessibles aux particuliers. Elle permet également de rendre attractif la rénovation de biens, souvent dans le but d'un investissement immobilier

Ce taux réduit concerne uniquement les prestations de services réalisées par des professionnels du bâtiment. Il ne s’applique pas aux achats en magasin par un particulier.

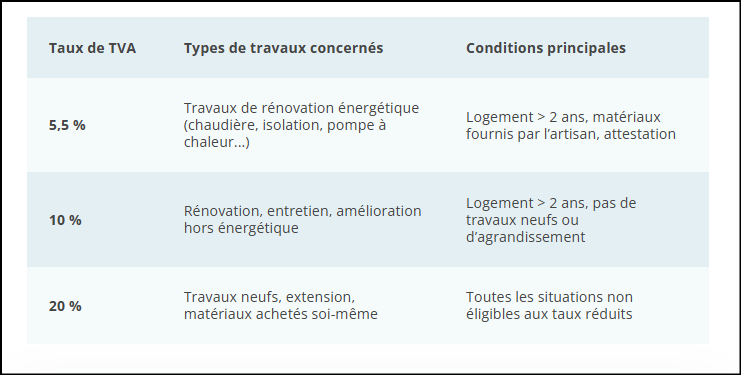

La TVA à 10 % s’inscrit entre le taux normal à 20 % et le taux réduit à 5,5 %, qui vise principalement les travaux de rénovation énergétique.

Quels travaux sont concernés par la TVA à 10 % ?

Les travaux concernés par la TVA 10 % doivent être réalisés dans des logements à usage d’habitation (maison ou appartement), achevés depuis plus de deux ans. Ils peuvent concerner :

- des travaux d’amélioration (création de cloisons, pose de revêtements, etc.)

- des travaux d’aménagement intérieur (cuisine, salle de bain…)

- des travaux d’entretien courant (réparations, remplacement d’équipements hors énergie…)

Voici quelques exemples :

- Pose de carrelage ou parquet

- Rénovation de salle de bain (hors travaux énergétiques)

- Remplacement d’une cuisine (hors électroménager)

- Peinture, enduits, papier peint

- Remplacement de fenêtres classiques (hors performance énergétique)

Quelles conditions faut-il remplir pour bénéficier de la TVA 10 % ?

Pour que la TVA réduite bâtiment à 10 % s’applique, plusieurs conditions doivent être réunies :

1. Le logement concerné

- Il doit s’agir d’un local à usage d’habitation uniquement (résidence principale ou secondaire).

- Le bien doit être achevé depuis plus de 2 ans à la date de début des travaux. Il s'agit souvent de biens vétustes ou qui peuvent nécessiter un rafraichissement.

2. La nature des travaux

- Les travaux doivent porter sur le bâti existant (pas sur une construction neuve ni une extension).

- Les matériaux doivent être fournis et facturés par l’entreprise réalisant les travaux.

3. L'intervention d'un professionnel

- La TVA à 10 % s’applique uniquement si les travaux sont réalisés par une entreprise, qui facture la prestation avec le taux réduit.

Si vous achetez vous-même les matériaux (en grande surface ou en ligne), ils seront facturés à 20 %, même si la pose est faite par un artisan.

Exemples concrets de travaux éligibles à la TVA 10 %

Pour mieux s’y retrouver, voici quelques cas pratiques :

| Travaux | TVA applicable | Pourquoi ? |

| Remplacement d’un sol stratifié dans un logement de 10 ans | 10 % | Le logement a plus de 2 ans, et le sol est un élément d’aménagement intérieur |

| Pose d’une nouvelle cuisine équipée (meubles uniquement) | 10 % | Les meubles de cuisine sans électroménager sont éligibles |

| Réfection de la peinture intérieure | 10 % | Travaux d’embellissement entrant dans le champ des travaux d’entretien |

| Remplacement de chaudière par un modèle à haute performance énergétique | 5,5 % | Cas spécifique relevant de la rénovation énergétique |

| Construction d’un garage accolé à la maison | 20 % | Il s’agit d’un agrandissement, donc non éligible |

Travaux exclus du dispositif et erreurs fréquentes

Tous les travaux ne peuvent pas bénéficier du taux de TVA réduit à 10 %. Sont exclus notamment :

- Les travaux qui augmentent la surface habitable (extension, surélévation, etc.)

- Les travaux de construction neuve

- Les travaux de nettoyage, de jardinage ou d’entretien extérieur

- Les matériaux achetés en direct par le particulier

Certains particuliers pensent que faire intervenir un artisan suffit pour bénéficier de la TVA réduite. Or, sans attestation préalable signée et sans respect des conditions (ancienneté du logement, nature des travaux), le taux réduit ne s’applique pas. Il faut donc être vigilant et respecter le formalisme pour permettre à l'artisan de pouvoir chiffrer sa prestation à un taux réduit.

Quelles sont les conditions pour bénéficier de la TVA à 10 % sur les travaux d’aménagement extérieur ?

En principe, les travaux d’aménagement extérieur sont soumis au taux normal de 20 %. Comment savoir si on bénéficie de la tva à 10% ou 20% pour ces travaux ?

Cependant, quelques exceptions existent si les travaux sont indissociables du logement et réalisés dans son prolongement immédiat, par exemple :

- La pose d’un auvent ou d’un store banne accolé à la façade du bien

- Le remplacement d’une clôture ou d’un portail déjà existant

En revanche, les travaux suivants restent hors champ du taux réduit :

- Création de terrasse ou piscine

- Travaux de voirie, d’allée ou de jardin

- Entretien paysager

Le caractère indissociable ou non du bâti est déterminant. En cas de doute, l’entreprise peut consulter l’administration fiscale ou appliquer le taux à 20 % par sécurité.

Quelle TVA est applicable pour les travaux réalisés par une SCI ?

Une SCI (Société Civile Immobilière) peut bénéficier du taux de TVA réduit à 10 % si elle fait réaliser des travaux dans un logement à usage d’habitation, sous certaines conditions :

- Le bien est destiné à l’habitation (location nue ou usage personnel), pas à un usage professionnel ou commercial ;

- Le logement a été achevé depuis plus de 2 ans ;

- Les travaux n’ont pas pour but de transformer le bien en immeuble neuf (pas d’extension, division, surélévation…) ;

- L’entreprise fournit les matériaux.

Si la SCI est assujettie à la TVA (cas des locations meublées ou de locaux professionnels), les règles changent : elle n’a pas droit au taux réduit.

TVA 5,5 %, 10 % ou 20 % : comment s’y retrouver ?

Comment savoir si on a une TVA à 10% ou 20% ou 5,5% ? Un récapitulatif pour mieux distinguer les différents taux de TVA dans le bâtiment :

Si plusieurs types de travaux sont réalisés en même temps, des taux différents peuvent s’appliquer ligne par ligne sur la facture.

Comment déterminer la TVA applicable à mes travaux ?

Pas toujours évident de savoir quel taux s’applique à votre chantier. Voici une méthode en 3 étapes pour y voir plus clair :

1. Quel est l’usage du bien ?

- Le logement doit être à usage d’habitation (résidence principale, secondaire, location nue).

- Les locaux professionnels ou mixtes ne sont pas éligibles au taux réduit sauf conditions spécifiques

2. Quelle est l’ancienneté du bien ?

- La TVA réduite à 10 % ne s’applique que si le logement est achevé depuis plus de deux ans.

- Pour les constructions neuves ou récentes (<2 ans), le taux normal de 20 % s’applique.

3. Quelle est la nature des travaux ?

- Travaux d’entretien, de rénovation ou d’aménagement → potentiellement 10 %, sous conditions.

- Travaux énergétiques → peuvent bénéficier du taux encore plus avantageux de 5,5 %.

- Travaux de construction neuve, extension ou extérieur → en général soumis à 20 %.

Ce n’est pas vous qui choisissez le taux applicable : c’est à l’entreprise qui réalise les travaux d’appliquer le bon taux sur la facture, en fonction de la réglementation. Il conviendra de vérifier sur votre facture que le bon taux a été appliqué par l'artisan selon la nature des travaux effectués.

Questions fréquentes sur les travaux en TVA 10%

-

Non. Le logement doit obligatoirement avoir plus de deux ans à la date de début des travaux pour être éligible à la TVA réduite à 10 %. Dans le cas contraire, c’est le taux normal de 20 % qui s’applique.

-

L’attestation est à remplir par le client (propriétaire ou locataire), puis transmise à l’entreprise avant la facturation. L’artisan est tenu de la conserver pendant 5 ans pour justifier l’application du taux réduit.

Rédactrice spécialisée en immobilier, assurance et finance. Je décrypte les évolutions du marché pour rendre ces sujets accessibles à tous.

À travers des contenus clairs et pédagogiques, j'accompagne les lecteurs dans leurs décisions financières et immobilières en leur apportant des informations fiables et actualisées.

Cet article a été relu par Karine Dabot, avocate depuis 1994 au barreau d'Aix-en-Provence.

Spécialisée en droit bancaire, voies d'exécution et droit des sûretés, elle intervient principalement en contentieux civil et commercial, transactions immobilières et saisie immobilière.