Tout savoir sur le déficit foncier

Vous avez réalité un investissement immobilier locatif ? Saviez-vous que vous pouviez potentiellement bénéficier d'une réduction d'impôts sur le revenu ? On vous renseigne aujourd'hui sur le déficit foncier, un mécanisme que tout investisseur devrait connaître.

C'est quoi, un déficit foncier ?

Vous êtes déjà propriétaire bailleur d'une maison ou d'un appartement ? Dans ce cas, vous percevez des revenus provenant des loyers : ces revenus sont imposables. Or, si vos charges (taxe foncière, charges de copropriété, primes d'assurance...) sont supérieures à vos recettes, vous pouvez bénéficier d'un coup de pouce fiscal. Vous êtes dans une situation de déficit foncier lorsque les charges déductibles de votre bien locatif sont plus importantes que les loyers perçus. C'est le cas notamment lorsque vous réalisez des travaux de rénovation importants. Il est donc possible de diminuer le montant imposable grâce au « déficit foncier ». Le déficit foncier est susceptible d’engendrer une réduction d’impôt sur le revenu pour le propriétaire-bailleur. Il est particulièrement avantageux quand il s’adresse à des investisseurs dont la tranche marginale d’imposition est élevée.

Comment fonctionne le déficit foncier ? (calcul)

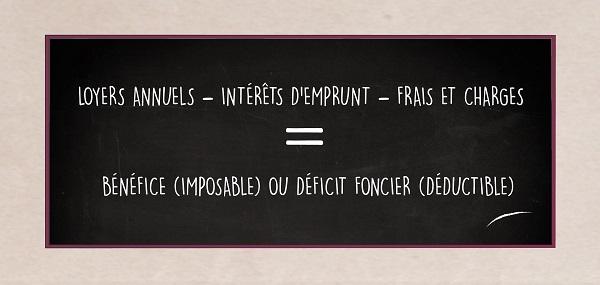

Alors, comment se calcule concrètement le déficit foncier ? En tant que contribuable et investisseur, vous devez connaître la formule de calcul du déficit foncier qui est la suivante :

Loyers annuels - intérêts d'emprunt - frais et charges = bénéfice (imposable) ou déficit foncier (déductible)

Une fois ces calculs réalisés, vous êtes en déficit foncier ? Voici comment les déduire de vos revenus :

- Les déficits constitués par les intérêts d’emprunt sont déductibles de vos revenus fonciers des 10 années suivantes. Attention, ces déficits ne peuvent jamais être imputés sur le revenu global.

- Les déficits constitués par les dépenses autres que les intérêts d’emprunt peuvent être imputés sur votre revenu global de l’année dans la limite d'un montant de 10 700 €.

Sachez que l’imputation d’un déficit foncier sur le revenu global n’est définitivement acquise que si le bien reste en location jusqu’au 31 décembre de la troisième année suivant l’imputation, sauf exceptions (licenciement, invalidité…)

Quelles sont les conditions pour un déficit foncier ?

Pour générer un déficit foncier, certaines conditions doivent être réunies, à savoir que :

- le déficit foncier concerne uniquement les immeubles à usage d’habitation ou transformés pour remplir cette fonction,

- le propriétaire a l'obligation de louer l’immeuble pendant une durée minimale de 3 ans,

- le propriétaire a l'obligation d’imposer ses revenus locatifs en régime réel (et non sous régime micro-foncier).

L'imputation du déficit foncier est réservée au régime réel

Deux cas de figure se présentent aux investisseurs locatifs.

- Si vos revenus locatifs annuels sont inférieurs à un montant de 15 000 euros, le régime du microfoncier s’applique de plein droit. Vous pouvez alors appliquer un abattement de 30 % sur vos recettes locatives. En contrepartie, vous ne pouvez déduire aucunes charges (Art 32 CGI).

- Si vos loyers annuels sont supérieurs à 15 000 euros ou si vous renoncez au microfoncier, vous serez imposé au régime « réel ». Vous pouvez, dans ce cas, imputer un grand nombre de charges sur vos loyers. Si ces charges excèdent les loyers perçus, vous serez en situation de déficit foncier.

Quel est le plafond du déficit foncier ?

Le déficit foncier peut venir diminuer votre revenu imposable global dans la limite de 10 700€ par an (ou 15 300€ en présence d’un déficit « Périssol »).

Il s'impute sur l'ensemble de vos revenus (salaires, revenus financiers) soumis au barème progressif de l'impôt sur le revenu. L'économie d'impôt sera proportionnelle à votre tranche marginale d'imposition, plus des prélèvements sociaux. Le déficit foncier peut par ailleurs vous faire passer dans une tranche d'imposition plus faible.

Pourquoi parle-t-on de déficit foncier reportable ?

Si le déficit foncier est supérieur au revenu imposable, il peut être déduit du revenu imposable des 6 années suivantes. Si un déficit subsiste encore, il est déductible de vos revenus fonciers des 10 années suivantes.

Quelles sont les charges déductibles des revenus fonciers ?

Attention, en matière de déficit foncier, toutes les charges ne sont pas systématiquement déductibles. Si le bien a été financé par un emprunt, vous devez commencer par déduire de vos loyers les intérêts d’emprunt, les frais de dossier ou encore la prime d’assurance décès-invalidité. Puis, déduisez les charges. Mais attention, seules certaines charges peuvent être prises en compte !

- Charges déductibles : frais de gestion et d'administration à une agence immobilière, dépenses d'entretien, de réparation et d'amélioration du logement, certains impôts et taxes (taxe foncière...), certaines primes d'assurance…

- Charges non déductibles : charges versées pour le compte du locataire (facture d'eau, facture d'électricité, réparations à sa charge...).

Quels travaux entrent dans le déficit foncier ?

Les travaux de réparation, de remise en état et d'entretien sont compris dans les charges déductibles. Ils visent à lutter contre la vétusté du logement pour faciliter sa location. Attention néanmoins, tous les travaux de construction, de reconstruction et d'agrandissement ne sont pas déduits du revenu foncier. Nous vous invitons à conserver absolument tous les documents prouvant les dépenses engagées : factures, plans, éventuelles photographies qui attestent de la nature et du montant des charges supportées. Bien que ces éléments de preuve ne devront pas être annexés à votre déclaration de revenus, ils pourraient vous être réclamés à l'occasion d'un contrôle fiscal.

---

Le calcul du déficit foncier et de son imputation parfois étalée sur plusieurs années, est fiscalement intéressant, mais complexe. Lisez nos autres articles sur le sujet de l'imposition des loyers ou encore sur les solutions pour investir en immobilier sans payer plus d'impôts et n’hésitez pas à demander conseil à votre gestionnaire de bien ou à votre conseiller financier.

Cela peut vous intéresser

pour votre projet immobilier

Vous souhaitez aller plus loin ?

Réalisez gratuitement et sans engagement, une étude personnalisée de votre prêt immobilier et bénéficiez d’un suivi individualisé avec un conseiller.

1er prêteur de France

son projet immobilier

et sur mesure

à votre écoute

pour vos remboursements*

(à la baisse ou à la hausse), pause d’une mensualité et suspension de mensualités jusqu’à 6 mois

Mentions légales